文依电气被否原因探究:成长性存疑及股权结构等问题分析

文依电气被否原因探究:成长性存疑及股权结构等问题分析

把股民认定为冤大头,文依电气成全面注册制后首家被否公司:先分完账上8000万,再募资8000万补充流动资金,注册制,文依电气,流动资金,连接器,电缆,线束,股民

文依电气尝试上市却未能如愿,这其中究竟有哪些严重的问题所在?这对其他企业今后在上市过程中会带来哪些借鉴意义?接下来,我们将对此进行详尽的剖析。

业务成长之惑

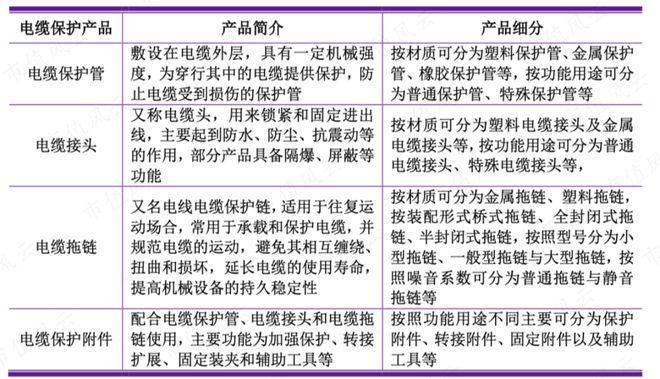

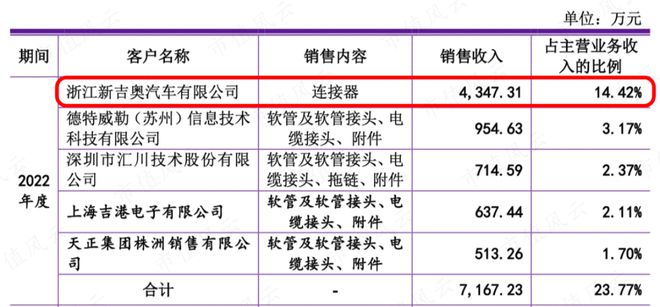

文依电气是我国较早进入电气连接和保护领域的公司,但其业务进展却令人忧虑。2020年至2022年,该公司的主要产品——电缆保护产品,收入并未出现增长。虽然连接器业务的收入起初只有数万元,但后来却大幅上升,达到了数千万元。然而,自2022年浙江新吉奥汽车有限公司加入后,这一业务的收入竟然出现了意外的剧增,增幅超过了4500多万元。这种增长过于依赖单一客户,这造成了业务持续性的问题,同时,整体业务的发展也缺乏稳定性。

产品创新之失

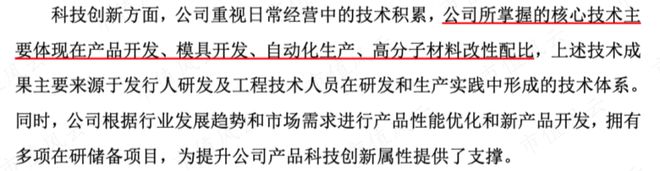

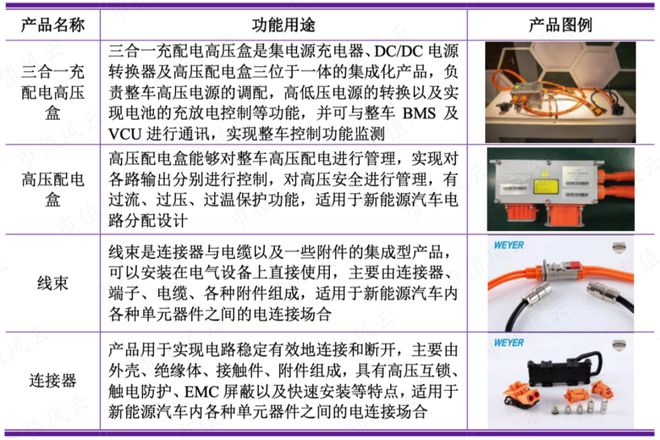

文依电气选择了创业板作为申报平台,依据相关规定,理应具备较高的创新能力。然而,它所宣称的创新性,主要表现在所列举的配方、规格等多个方面。但这些特点实质上并非核心科技。比如,三合一充配电高压盒及线束这类产品,属于连接器类别,主要是根据客户需求进行定制,本质上更接近于组装业务。公司核心技术人员主要源自设计及模具行业,并且公司仅拥有一项专利发明,创新产品带来的收入仅占整体收入的60%,这一现象充分揭示了公司在创新能力方面的欠缺。

研发投入之态

2020年至2022年,我们的研发资金投入分别为713万、1121万和1290万,这些投入在营业收入中的比例逐年变化,分别是3.18%、4.44%和4.27%。经过深入分析,我们注意到,尽管2022年员工的薪酬有所增加,但材料和试验费用却呈现下降趋势。这种情况可能表明公司对于研发资金的分配存在疑问,且资金并未被有效地投入到研发的关键部分。

实控人资金操作之疑

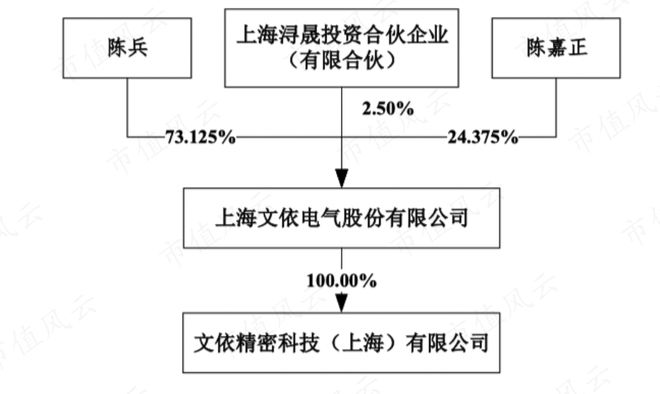

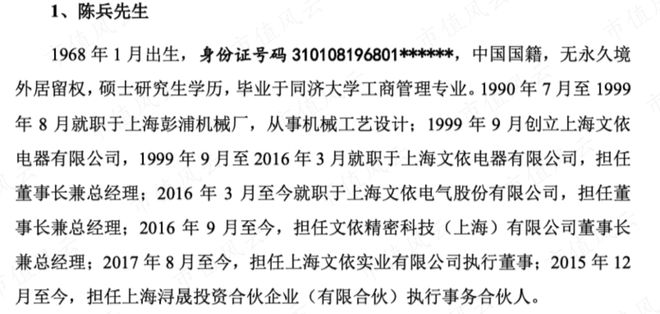

文依电气的实际控制者是陈兵与陈嘉正父子,他们全面掌握了该公司的股权。在分红所得方面,他们动用了2314万元用于偿还债务,同时先将账面上的8000万元现金进行了分配。接着,他们又计划筹集8000万元,目的是为了增加公司的流动资金。到了2022年年底,公司账面上依然保留有0.58亿元的现金,而且并未存在带息的债务。这样的行为,使得投资者产生了一种感觉,仿佛实际控制人把资本市场当作了取钱的手段。

客户依赖之险

2022年,文依电气在连接器领域取得了明显的进步,这主要归功于新伙伴浙江新吉奥的加盟。不过,这也使得文依电气对这家客户的依赖度相当高。一旦这家客户的需求有所变化或者合作终止,公司的收入可能会受到严重影响,这也凸显了公司业务增长潜力不足的问题。对于企业来说,过度依赖单一客户,在经营过程中可能隐藏着巨大的风险。

上市借鉴之思

文依电气的失利,向其他企业上市敲响了警钟。在争取上市的关键阶段,企业需重视业务的稳健增长,避免过度依赖单一客户。创新能力是创业板企业的核心竞争力,企业需切实投入资源加强研发。同时,实际控制人应合法合理地运用资金,以维护资本市场的秩序和投资者的利益。企业还需全面审视自身,避免出现类似的重特大问题。

关于文依电气,各位还有哪些方面认为有待改进?恳请大家提出宝贵的建议,同时,别忘了给我们文章点个赞,并且把这篇文章分享出去。